Банки правят миром. А кто правит банками?

Сегодня уже не надо доказывать, что пресловутая гегемония США зиждется на монополии печатного станка Федеральной резервной системы (ФРС). Более или менее понятно также, что акционерами ФРС выступают банки мирового калибра. В их число входят не только банки США (банки Уолл-стрит), но и европейские банки Европы (банки Лондонского Сити и некоторых стран континентальной Европы).

В период мирового финансового кризиса 2007-2009 гг. ФРС, действуя без огласки, раздала разным банкам кредитов (почти беспроцентных) на сумму свыше 16 трлн. долл. Хозяева денег раздавали кредиты самим себе, то есть тем банкам, которые и являются главными акционерами Федерального резерва. В начале текущего десятилетия под сильным нажимом Конгресса США был проведен частичный аудит ФРС, и летом 2011 года его результаты были обнародованы. Список получателей кредитов и есть список главных акционеров ФРС. Вот они (в скобках указаны суммы полученных кредитов ФРС в миллиардах долларов): Citigroup (2500); Morgan Staley (2004); Merril Lynch (1949); Bank of America (1344); Barclays PLC (868); Bear Sterns (853); Goldman Sachs (814); Royal Bank of Scotland (541); JP Morgan (391); Deutsche Bank (354); Credit Swiss (262); UBS (287); Leman Brothers (183); Bank of Scotland (181); BNP Paribas (175). Примечательно, что целый ряд получателей кредитов ФРС — не американские, а иностранные банки: английские (Barclays PLC, Royal Bank of Scotland, Bank of Scotland); швейцарские (Credit Swiss, UBS); немецкий Deutsche Bank; французский BNP Paribas. Указанные банки получили от Федерального резерва около 2,5 триллиона долларов. Не ошибёмся, если предположим, что это – иностранные акционеры ФРС.

Однако если состав главных акционеров Федрезерва более или менее понятен, то этого не скажешь в отношении акционеров тех банков, которые, собственно, и владеют печатным станком ФРС.

Кто же является акционерами акционеров Федерального резерва?

Прежде всего, рассмотрим ведущие банки США. На сегодняшний день ядро банковской системы США представлено шестью банками. «Большая шестерка» включает Bank of America, JP Morgan Chase, Morgan Stanley, Goldman Sachs, Wells Fargo, Citigroup. Они занимают первые строчки американских банковских рейтингов по таким показателям, как величина капитала, контролируемых активов, привлеченных депозитов, капитализация, прибыль. Если ранжировать банки по показателю активов, то на первом месте оказывается JP Morgan Chase (2.075 млрд. долл. в конце 2014 г.). По показателю капитализации первое место занимает Wells Fargo (261,7 млрд. долл. осенью 2014 года). Кстати, по этому показателю Wells Fargo вышел на первое место не только в Америке, но и в мире (хотя по активам в США он занимает лишь четвертое место, а в мире даже не входит в первую двадцатку).

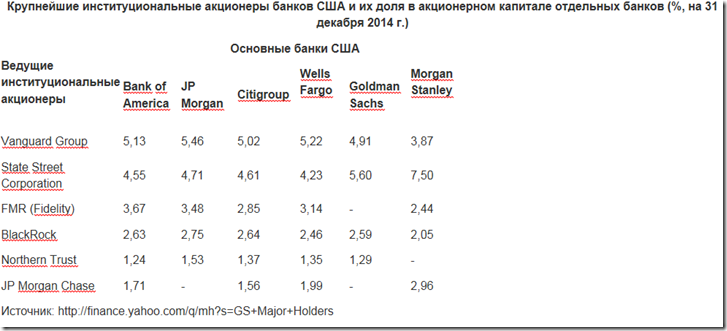

На официальных сайтах этих банков имеется кое-какая информация об акционерах. Основная часть капитала «большой шёстерки» американских банков находится в руках так называемых институциональных акционеров – разного рода финансовых компаний. Среди них есть и банки, то есть имеет место перекрестное участие в капитале.

Количество институциональных инвесторов на начало 2015 года в отдельных банках было следующим: Bank of America – 1410; JP Morgan Chase – 1795; Morgan Stanley – 826; Goldman Sachs – 1018; Wells Fargo – 1729; Citigroup – 1247. В каждом из названных банков достаточно четко выделяется группа крупных инвесторов (акционеров). Это те инвесторы (акционеры), которые имеют более 1 процента капитала каждый. Таких акционеров насчитывается, как правило, от 10 до 20. Бросается в глаза, что во всех банках в группе крупных инвесторов фигурируют одни и те же компании и организации. В табл. 1 приведем список таких крупнейших институциональных инвесторов (акционеров).

Источник: http://finance.yahoo.com/q/mh?s=GS+Major+Holders

Кроме обозначенных в таблице институциональных инвесторов в списках акционеров ведущих американских банков присутствуют следующие организации: Capital World Investors, Massachusetts Financial Services, Price (T. Rowe) Associates Inc., Mitsubishi UFJ Financial Group, Inc., Berkshire Hathaway Inc., Dodge & Cox Inc., Invesco Ltd., Franklin Resources, Inc., Bank of New York Mellon Corporation и некоторые другие. Я называю лишь те, которые фигурируют в качестве акционеров хотя бы в двух из шести ведущих банков США.

Фигурирующие в финансовой отчетности ведущих американских банков институциональные акционеры – это различные финансовые компании и банки. Отдельный учет ведется в отношении таких акционеров, как физические лица и взаимные фонды. В целом ряде банков Уолл-стрит заметная доля акций принадлежит работникам этих банков. Разумеется, это не рядовые сотрудники, а ведущие менеджеры (впрочем, некоторое символическое количество акций могут иметь и рядовые банковские служащие). Что касается взаимных фондов (mutual funds) (1), то многие из них находятся в сфере влияния все тех же институциональных акционеров, которые названы выше.

В качестве примера можно привести список наиболее крупных акционеров американского банка Goldman Sachs, относящихся к категории взаимных фондов (табл. 2).

Табл. 2.

Источник: finance.yahoo.com

По крайней мере три фонда из приведенных в таблице 2 находятся в сфере влияния финансовой корпорации Vanguard Group. Это Vanguard Total Stock Market Index Fund, Vanguard 500 Index Fund, Vanguard Institutional Index Fund-Institutional Index Fund. Доля Vanguard Group в акционерном капитале Goldman Sachs – 4,90%. А три взаимных фонда, находящихся в системе этого финансового холдинга, дают дополнительно еще 3,59%. Таким образом, фактически позиции Vanguard Group в банке Goldman Sachs определяются долей не 4,90%, а 8,49%.

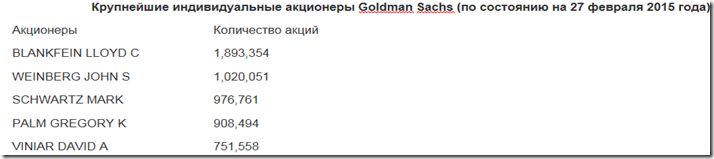

В ряде банков Уолл-стрит имеется категория индивидуальных акционеров – физических лиц. Как правило, это высшие руководители данного банка, как действующие, так и ушедшие на пенсию. Приведем справку об индивидуальных акционерах банка Goldman Sachs (табл. 3).

Табл. 3.

Источник: finance.yahoo.com

В совокупности указанные в табл. 3 пять физических лиц имеют на руках более 5,5 млн. акций банка Goldman Sachs, что составляет примерно 1,3% всего акционерного капитала банка. Это столько же, сколько акций у такого институционального акционера, как Northern Trust. Кто эти люди? Высшие менеджеры Goldman Sachs. Ллойд Бланкфейн, например, — председатель совета директоров и главный исполнительный директор Goldman Sachs с 31 мая 2006 года. Джон Вайнберг – вице-президент Goldman Sachs с того же времени, одновременно член управляющего комитета и сопредседатель подразделения инвестиционного банкинга (последний пост он оставил в декабре 2014 года). Три других индивидуальных акционера также относятся к категории высшего менеджмента банка Goldman Sachs, причем все являются действующими сотрудниками данного банка.

Достаточно ли нескольких процентов участия в акционерном капитале для того, чтобы эффективно управлять банком? Тут следует учесть, по крайней мере, три момента.

Во-первых, в ведущих банках США давно уже нет очень крупных акционеров. Формально в этих банках нет ни одного акционера, доля которого была бы выше 10%. Общее число институциональных акционеров (инвесторов) в американских банках колеблется в пределах одной тысячи. Получается, что в среднем на одного институционального акционера приходится примерно 0,1 процента капитала. На самом деле — меньше, поскольку кроме них есть еще взаимные фонды (учитываемые отдельно), а также многие тысячи физических лиц. В ряде банков акциями владеют служащие. В случае банка Goldman Sachs в руках физических лиц находится около 7% акционерного капитала. Наконец, часть акций находятся в свободном обращении на фондовом рынке. С учетом распыления акционерного капитала среди десятков тысяч держателей бумаг владение даже 1 процентом акций банка Уолл-стрит – это очень мощная позиция.

Во-вторых, за несколькими (или многими) формально самостоятельными акционерами может стоять один и тот же хозяин — конечный бенефициар. Скажем, хозяева финансового холдинга Vanguard Group участвуют в капитале банка Goldman Sachs и напрямую, и через взаимные фонды, находящиеся в сфере влияния указанного холдинга. Скорее всего, доля Vanguard Group в капитале Goldman Sachs не 4,90% (доля материнской компании) и не 8,49% (доля с учетом трех подконтрольных взаимных фондов), а больше. Нельзя сбрасывать со счетов и акционеров – физических лиц, чей удельный вес намного выше, чем их доля в акционерном капитале, поскольку это высшие менеджеры, поставленные на руководящие должности теми, кого называют «конечными бенефициарами».

В-третьих, есть такие акционеры, влияние которых на политику банка превышает их долю в акционерном капитале по той причине, что они владеют так называемыми голосующими акциями. В то же время другие акционеры владеют так называемыми привилегированными акциями. Последние дают их владельцам такую привилегию, как получение фиксированного дивиденда, но при этом лишают их владельца права голосования на собраниях акционеров. Скажем, акционер может иметь долю в капитале банка, равную 5%, но при этом его доля в общем количестве голосов может быть 10, 20 или даже 50%. А привилегия решающего голоса для банков Уолл-стрит может иметь гораздо большее значение, чем привилегия получения гарантированного дохода.

Вернемся к табл. 1 в первой части статьи. Она показывает, что почти во всех американских банках главными акционерами являются финансовые холдинги. При этом если названия ведущих банков Уолл-стрит сегодня известны всем, то названия финансовых холдингов, владеющих большими пакетами акций этих банков, говорят о чем-то лишь очень узкому кругу финансистов. А ведь речь идет о тех, кто в конечном счете контролирует банковскую систему США и Федеральную резервную систему. Например, в последнее время довольно часто упоминался инвестиционный фонд Franklin Templeton Investments, который скупил долговые бумаги Украины на 7-8 млрд. долл. и активно участвует в экономическом удушении этой стран. Между тем указанный фонд – дочерняя структура финансового холдинга Franklin Resources Inc., который является акционером банка Citigroup (доля 1,24%) и банка Morgan Stanley (1,40%).

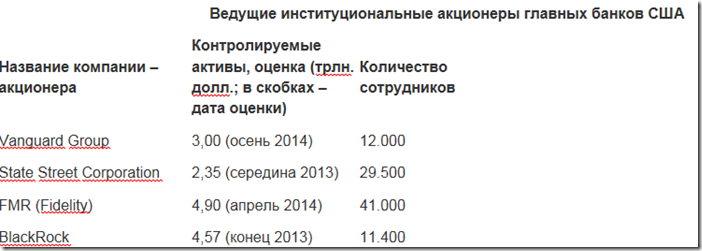

Такие финансовые холдинги, как Vanguard Group, State Street Corporation, FMR (Fidelity), Black Rock, Northern Trust, Capital World Investors, Massachusetts Financial Services, Price (T. Rowe) Associates Inc., Dodge & Cox Inc.; Invesco Ltd., Franklin Resources, Inc., АХА, Capital Group Companies, Pacific Investment Management Co. (PIMCO) и еще несколько других не просто участвуют в капитале американских банков, а владеют преимущественно голосующими акциями. Именно эти финансовые компании и осуществляют реальный контроль над банковской системой США.

Некоторые аналитики полагают, что акционерное ядро банков Уолл-стрит составляют всего четыре финансовые компании. Другие компании-акционеры либо не относятся к категории ключевых акционеров, либо прямо или через цепочку посредников контролируются все той же «большой четвёркой». В табл. 4 представлена сводная информация о главных акционерах ведущих банков США.

Табл. 4.

Оценки величины активов, находящихся в управлении финансовых компаний, являющихся акционерами главных банков США, достаточно условны и периодически пересматриваются. В некоторых случаях оценки включают лишь собственные активы компаний, в других случаях – ещё и активы, передаваемые компаниям в трастовое управление. В любом случае величина контролируемых ими активов впечатляет. Осенью 2013 года в списке мировых банков, ранжированных по величине активов, на первом месте находился китайский банк Industrial and Commercial Bank of China (ICBC) с активами 3,1 трлн. долл. Максимальные активы в банковской системе США на тот момент имел банк Bank of America (2,1 трлн. долл.). За ним следовали такие американские банки, как Citigroup (1,9 трлн. долл.) и Wells Fargo (1,5 трлн. долл.).

Примечательно, что триллионными активами финансовые холдинги «большой четвёрки» ворочают при использовании достаточно скромного числа сотрудников. При совокупных активах, равных примерно 15 трлн. долл., персонал «большой четвёрки» не дотягивает до 100 тыс. человек. Для сравнения: численность сотрудников лишь в банке Citigroup составляет около 250 тыс. человек, в Wells Fargo – 280 тыс. человек. В сравнении с финансовыми холдингами «большой четвёрки» банки Уолл-стрит выглядят рабочими лошадками.

По показателю контролируемых активов финансовые компании «большой четвёрки» находятся в более тяжелой весовой категории, чем американские банки «большой шестёрки». «Большая четвёрка» финансовых холдингов простирает свои щупальца не только на банковскую систему США, но и на компании других секторов американской и зарубежной экономики. Тут можно вспомнить исследование специалистов Швейцарского технологического института (Цюрих), целью которого было выявить управляющее ядро мировой экономической и финансовой системы. В 2011 году швейцарцы причислили к ядру мировых финансов 1218 компаний и банков по состоянию на начало финансового кризиса (2007 год). Внутри этого конгломерата было выявлено еще более плотное ядро из 147 компаний. По оценкам авторов исследования, это малое ядро контролировало 40% всех корпоративных активов в мире. Компании ядра были швейцарскими исследователями ранжированы. Воспроизведем первую десятку этого рейтинга:

1. Barclays plc

2. Capital Group Companies Inc

3. FMR Corporation

4. AXA

5. State Street Corporation

6. JP Morgan Chase & Co

7. Legal & General Group plc

8. Vanguard Group Inc

9. UBS AG

10. Merrill Lynch & Co Inc.

Важное обстоятельство: все 10 строчек швейцарского списка занимают организации финансового сектора. Из них четыре – банки, названия которых у всех на слуху (одного из них – Merrill Lynch – уже не существует). Особо отметим американский банк JP Morgan Chase & Co. Это не просто банк, а банковский холдинг, участвующий в капиталах многих других американских банков. Как видно из табл. 1, JP Morgan Chase участвует в капитале всех других банков «большой шестёрки» за исключением банка Goldman Sachs. В банковском мире США есть еще один примечательный банк, который формально не входит в «большую шестёрку», но который невидимо контролирует некоторые из банков «большой шестёрки». Речь идет о банке The Bank of New York Mellon Corporation. Указанный банк являлся держателем акций в Citigroup (доля 1,24%), JP Morgan Chase (1,48%), Bank of America (1,25%).

А вот шесть строчек швейцарского списка принадлежат финансовых компаниям, редко фигурирующим в открытой печати. Это финансовые холдинги, которые специализируются на приобретении по всему миру пакетов акций компаний разных отраслей экономики. Многие из них учреждают различные инвестиционные, в том числе взаимные, фонды, осуществляют управление активами клиентов на основе договоров траста и т.д. В этом списке мы видим три финансовые компании из «большой четвёрки», отображенной в табл. 4: Vanguard Group Inc, FMR Corporation (Fidelity) и State Street Corporation. Эти финансовые холдинги, а также компания Black Rock (сильно укрепившая свои позиции с 2007 года) и образуют ядро банковской системы США.

Примечательно, что «большая четвёрка» очень хорошо представлена и в банковском холдинге JP Morgan Chase: Vanguard Group – 5,46%; State Street Corporation – 4,71%; FMR Corporation (Fidelity) – 3,48%; Black Rock – 2,75%. Другой из названных выше банковских холдингов – The Bank of New York Mellon Corporation – контролируется тремя финансовыми компаниями «большой четвёрки»: Vanguard Group – 5,15%; State Street Corporation – 4,72%; FMR Corporation (Fidelity) Black Rock – 2,62%.

После того как мы выявили управляющее ядро банковской системы США, состоящее из небольшого количества финансовых холдингов, возникает ряд новых вопросов. Кто является владельцами и конечными бенефициарами этих финансовых холдингов? Как далеко распространяется влияние этих финансовых холдингов в отраслевом и географическом отношениях? Можно ли утверждать, что подход к объяснению происходящего в сфере мировых финансов на основе концепции «борьбы кланов Ротшильдов и Рокфеллеров» устарел?

Однако это уже тема другого разговора.

(1) Взаимный фонд (ВФ), или фонд взаимных инвестиций — это портфель акций, приобретённых профессиональными финансистами на вложения многих тысяч мелких вкладчиков. К началу XXI века в США действовало несколько тысяч взаимных фонов. К 2000 году в рамках взаимных фондов было открыто 164, 1 млн. счетов, то есть около двух на семью.

https://goo.gl/JtaZnz

Понравился наш сайт? Присоединяйтесь или подпишитесь (на почту будут приходить уведомления о новых темах) на наш канал в МирТесен!